堺市・岸和田市・和泉市周辺で税理士をお探しなら、創業40年超の森福会計事務所へご相談ください

【初心者向け】損益計算書とは?

貸借対照表との違いも解説

年度末の決算で貸借対照表とセットで必要になる、損益計算書。

損益計算書という名前のせいで、小難しい印象を受けて抵抗感がある経営者の方も多いのではないでしょうか。

しかし、損益計算書を読むスキルは、経営者に必須のスキルと言っても過言ではありません。

損益計算書を読めば、会社がどんな事業でどのように儲けているか、どのような損失が発生しているかを把握できます。

経営者の方が損益計算書を読めるように、ベテラン税理士ができる限りわかりやすく、損益計算書について解説していきますので、ぜひ参考にしてくださいね。

損益計算書とは

財務諸表のひとつである「損益計算書」は、会計期間の会社の成績を表す書類です。

会社の成績は収益・費用・利益の3つの要素から成り、損益計算書を読めるようになると、会社の稼ぐ力がわかるようになります。

もう少し具体的にお伝えすると、下記3点がわかるようになります。

- 本業と本業以外の収益と損失

- 収益・費用・損失が発生した原因

- どれだけ売上を上げれば黒字になるのか

損益計算書は「P/L」とも呼ばれ、貸借対照表の「B/S」とセットで聞くことが多いと思います。

損益計算書における「収益」とは

収益とは、本業と本業以外で得られた収入のことです。

本業以外の収入には、預金についた利息や不動産賃料などが含まれます。

損益計算書における「費用」とは

「売上原価」や「販売費及び一般管理費」などを含む、売上を発生するために発生した支出のことです。

商品を販売するための仕入れにかかった金額、広告費、人件費などが含まれます。

損益計算書における「利益」とは

「収益」から「費用」を引いて残った金額が「利益」となります。

「利益」は損益計算書上では、下記の5種類あります。

- 売上総利益

- 営業利益

- 経常利益

- 税引前当期純利益

- 当期純利益

各利益の詳細については、このページの後半で解説するので、今は5つの種類があることだけ覚えておきましょう。

損益計算書と貸借対照表の違い

損益計算書と貸借対照表はどちらも会社の成績表みたいなものですが、それぞれ

- 貸借対照表は、会社の資産

- 損益計算書は、会社のお金を稼ぐ力

の成績表とお考えください。

貸借対照表とは、会社の決算日における財政状態を表す書類です。

貸借対照表は左右に分かれており、

- 左側:会社が持っている資産

- 右側:資金の調達方法

が記載されています。

貸借対照表について詳しく知りたい方はこちら

貸借対照表との関係

損益計算書と貸借対照表は密接に関係しており、損益計算書の「当期純利益」が増えれば、貸借対照表の「純資産」は増えます。

もう少し具体的に説明すると、

- 損益計算書上で利益が増えると、貸借対照表上で資産が増えるor負債が減る

- 損益計算書上で費用が増えると、貸借対照表上で資産が減るor負債が増える

という形で関係しています。

実際のお金や資産の動きとしても

- 会社に利益が残れば残るほど、資産が増えるか借金が減る

- 会社が赤字になればなるほど、資産が減って借金は増える

という形で関係しているので、この動きを表す形で損益計算書と貸借対照表が関係していると覚えてください。

損益計算書の読み方

ここからは会社のお金を稼ぐ力を表す「損益計算書」を、どうやって読めば良いかを説明していきます。

損益計算書には、経常損益や受取利息、支払利息など普段見ない言葉が並んでいるため、「何をどう読めば良いのかわからない!」という方も多いかもしれません。

でもご安心ください。

「損益計算書」はこの5つの利益さえ読み取れれば大丈夫です。

- 売上総利益

- 営業利益

- 経常利益

- 税引前当期利益

- 当期純利益

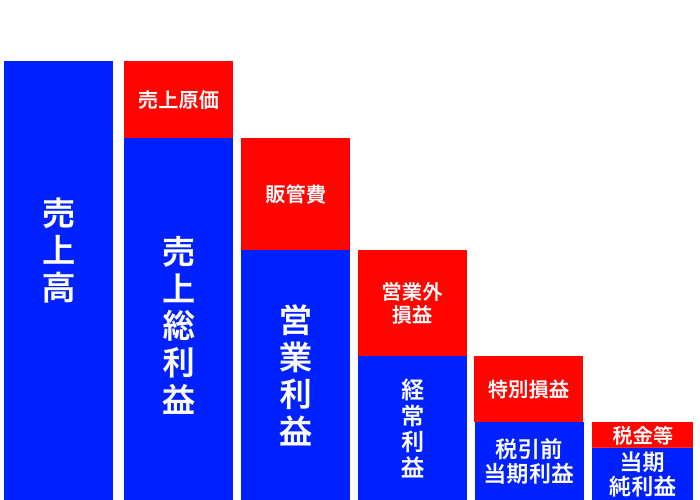

損益計算書では下記の図のように、売上高から様々な費用を引いた5つの利益が読み取れます。

利益を5つに分けて把握することで、どのような原因で収益・費用・損失が発生したのかを把握できます。

売上総利益とは

ここからはそれぞれがどんな利益なのかを解説していきます。

まず、売上総利益とはその事業年度の儲けを示す利益で、粗利(あらり)とも呼ばれます。

売上総利益の計算式は、以下の通りです。

「売上高」-「売上原価」=「売上総利益」

売上原価は、商品の販売やサービスを提供するためにかかる直接的な費用を指します。

売上総利益は会社が商品の販売やサービス提供によって、どれくらい付加価値を出せたかを示す指標となります。

営業利益とは

営業利益とは、会社の本業(中心となる事業)で稼いだ利益のことです。

営業利益は、下記の計算式で算出します。

「売上総利益」-「販売費及び一般管理費」=「営業利益」

「販売費及び一般管理費」とは、商品の販売やサービスを提供に直接的に必要な費用以外でかかる、間接的な費用のことです。

具体的には、商品やサービスを販売するための広告費や従業員のお給料、オフィスの賃料などが含まれます。

経常利益とは

経常利益とは、会社が経常的に行っている事業全体から得られる利益のことです。

「経常」とは「常に一定の状態で続くこと」という意味であり、経常利益は継続的に行われる事業活動によって生み出された利益と言えます。

そのため、経常利益は会社の実力が最も表される利益とされ、損益計算書の中で最も注目される利益です。

経常利益は、以下の計算式で算出します。

「営業利益」+「営業外利益」-「営業外費用」=「経常利益」

「営業外収益」と「営業外費用」とは、本業の営業活動以外から発生する収益と費用のことです。

具体的には、受取利息や支払利息などが含まれます。

税引前当期利益とは

税引前当期利益とは、法人税などの税金を引く前の利益です。

税引前当期利益は、下記の計算式で算出します。

「経常利益」+「特別利益」-「特別損失」=「税引前当期純利益」

「特別利益」「特別損失」とは、会社が行っている通常の活動とは関係ないところで、その期だけに発生した利益と損失のことです。

例えば、不動産などの固定資産売却益や株式や証券売却による売却益、火災や自然災害、盗難などによる損失などです。

当期純利益とは

当期純利益とは、文字通りその期に稼いだ最終的な会社の利益のことです。

当期純利益は、下記の計算式で算出します。

「税引前当期利益」-「税金等」=「当期純利益」

税引前当期利益から、法人税や住民税など支払うべき税金の金額を引いた金額が、当期純利益となります。

当然ですが、会社が存続するためには、当期純利益がプラスになってる必要があります。

損益計算書で見るべきポイントは「経常利益」

損益計算書には多くの項目、利益が5種類もありますが、まずは「経常利益」に注目しましょう。

経常利益には、本業だけでなくその他の利益も含まれ、一時的な損益が含まれないため、会社の稼ぐ力を判断する上で最も適切な利益です。

損益計算書の作り方

損益計算書を作る方法は大きく下記3つあります。

- ネットなどで配布されているExcelのテンプレートを使う

- 会計ソフトを使う

- 税理士に作成を依頼する

1と2の方法であれば、ご自身でも作成自体は簡単にできると思います。

ただ、どの項目に何を計上すれば良いか迷うことが多いはず。

また、計上の仕方を間違えると、正しく会社の状況を正しく把握できません。

そのため、専門知識がない方は税理士に作成を依頼するか、アドバイスを受けつつ作成することをお勧めいたします。

お問合せはこちら

堺市・岸和田市・和泉市を中心に全国対応

0725-53-3906

営業時間:9:00~17:00(土日祝を除く)

※「ホームページを見ました」とお電話下さい。

和泉市・堺市・岸和田市を中心に全国対応しております。お気軽にご相談ください。

まずはお気軽に

お問合せください

お問合せはこちら

営業時間(9:00~17:00)

事前にご予約があれば、時間外のご相談も承ります。

休業日

土曜日・日曜日・祝日

お問合せについて

営業時間外でもお電話でのご対応は可能です。お電話が繋がらない場合は、少し時間をあけてもう一度お電話いただければ幸いです。

また、お問合せフォームからお問合せいただければ、当事務所よりご連絡いたします。

0725-53-3906