堺市・岸和田市・和泉市周辺で税理士をお探しなら、創業40年超の森福会計事務所へご相談ください

【初心者向けに解説】貸借対照表とは?

読み方・評価方法・作り方を解説

年度末の決算で必ず作成が必要になる貸借対照表。

決算に必要になるだけではなく、会社の財政状況を把握するためにも必要となる書類です。

そのため、貸借対照表の作成・読み方・評価方法は、経営者に必須のスキルと言っても過言ではありません。

しかし、貸借対照表という名前のせいで、難しい印象を受けて抵抗感がある経営者の方も多いのではないでしょうか。

今回はそんな経営者の方に向けて、できるだけわかりやすく貸借対照表について解説いたします。

貸借対照表とは

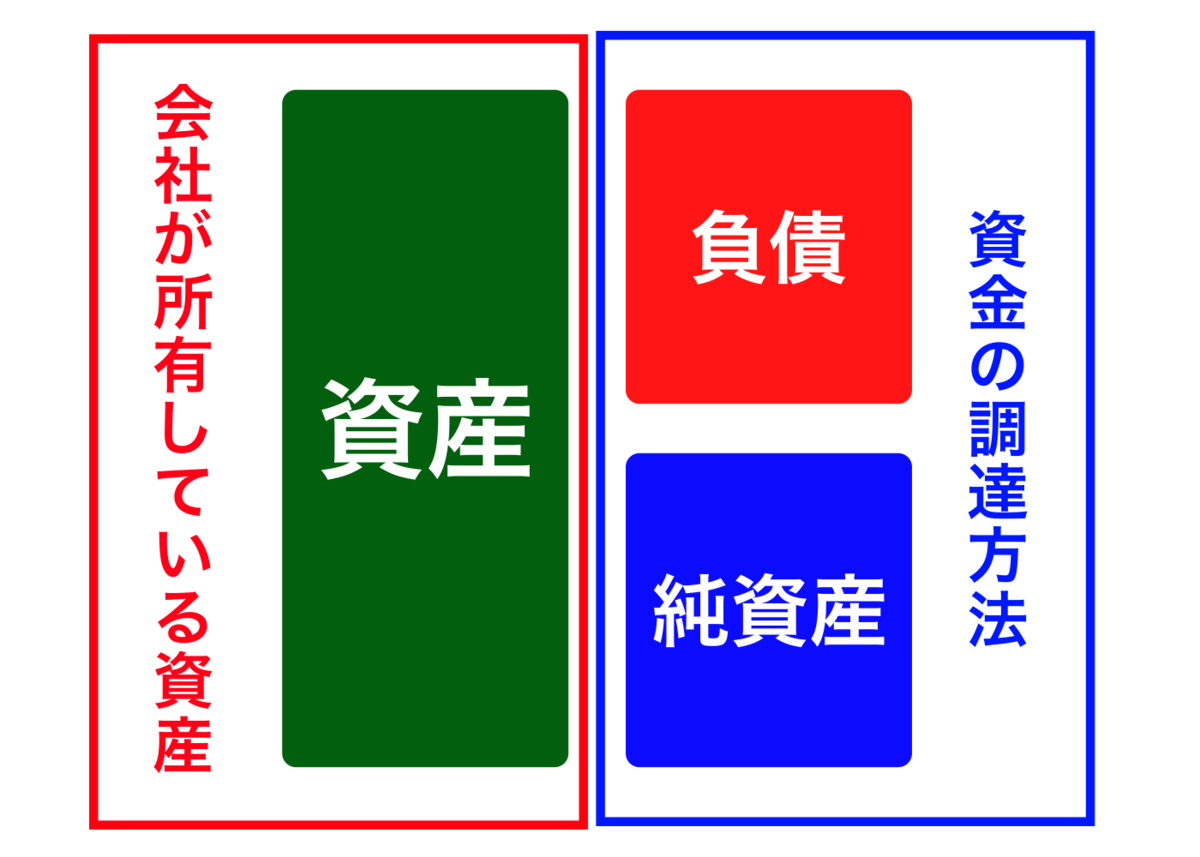

貸借対照表は、会社の決算日における財政状態を表す書類です。

貸借対照表は左右に分かれており、

- 左側:会社が持っている資産

- 右側:資金の調達方法

が記載されています。

左側の合計値と右側の合計値は、必ず一致してバランスが取れることから、バランスシートとも呼ばれます。

貸借対照表から何がわかるの?

会社の財政状況がわかる、と言っても具体的にはどんなことを読み取れるのかイメージつかない。

という方は多いのではないでしょうか。

貸借対照表の読み方を説明する前に、貸借対照表から何がわかるのかをざっくりお伝えしましょう。

貸借対照表を読むと、下記の内容がわかります。

- 倒産のリスクがどれぐらいあるか

- 効率的に資金や資本を活用できているか

- 過剰在庫になっていないか

- 現金化できていない売掛金があるか

- 支払い能力がどれぐらいあるか

どれも経営者なら知りたいことばかりだと思います。

では、どのように読み取っていけば良いのでしょうか。

貸借対照表の読み方

ここからは会社の財政状態を表す「貸借対照表」を、どうやって読めば良いかを説明していきます。

まず、先ほどご説明したとおり貸借対照表は左右で

- 左側:会社が持っている資産

- 右側:資金の調達方法

と分かれています。

左側の会社が持っている資産はわかりやすいと思います。

資産=会社が所有している現金・預金・有価証券・建物・土地などの有形資産と著作権などの無形資産のことです。

貸借対照表の左側を見れば、会社の資産として何をどれくらい持っているかが把握できます。

では、右側の負債と純資産とは、何を指しているのでしょうか。

貸借対照表の「負債」とは

貸借対照表の負債とは、銀行からの借入などで調達した返済が必要な資金のことです。

貸借対照表の「純資産」とは

貸借対照表の「純資産」とは、事業の利益や株主からの出資などで調達した、返済が不要な資金のことです。

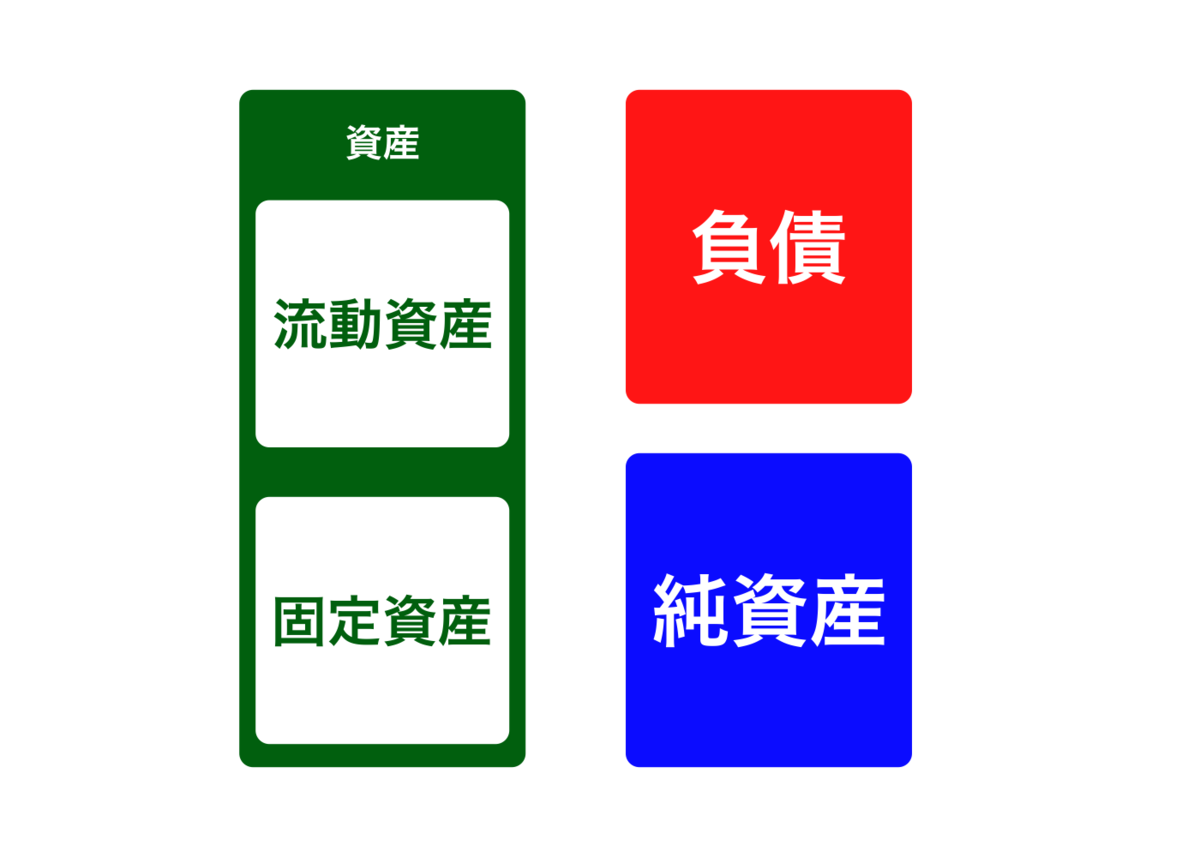

資産=流動資産+固定資産

貸借対照表の左側の資産には、

- 流動資産

- 固定資産

の2種類があります。

流動資産とは

流動資産とは、簡単に現金化できる資産のことです。

もう少し具体的に説明すると、会社の所有する資産の中で1年以内に現金化できる資産を指します。

貸借対照表では、

- 現金・預金

- 受取手形

- 棚卸資産

- その他の流動資産

を流動資産として計上します。

固定資産とは

固定資産とは、現金化しにくい資産のことです。

もう少し具体的に説明すると、会社の所有する資産の中で現金化に1年以上かかる資産を指します。

例えば、会社で所有している土地・建物などが固定資産になります。

ただ、不動産会社などの土地や建物自体を販売している場合は、土地や建物も流動資産となります。

また、有形資産だけなく、ソフトウェアなどの無形資産も含まれます。

貸借対照表では、

- 建物

- 車両運搬具

- 工具器具美品

- 土地

- 投資有価証券

- その他の投資等

を固定資産として計上します。

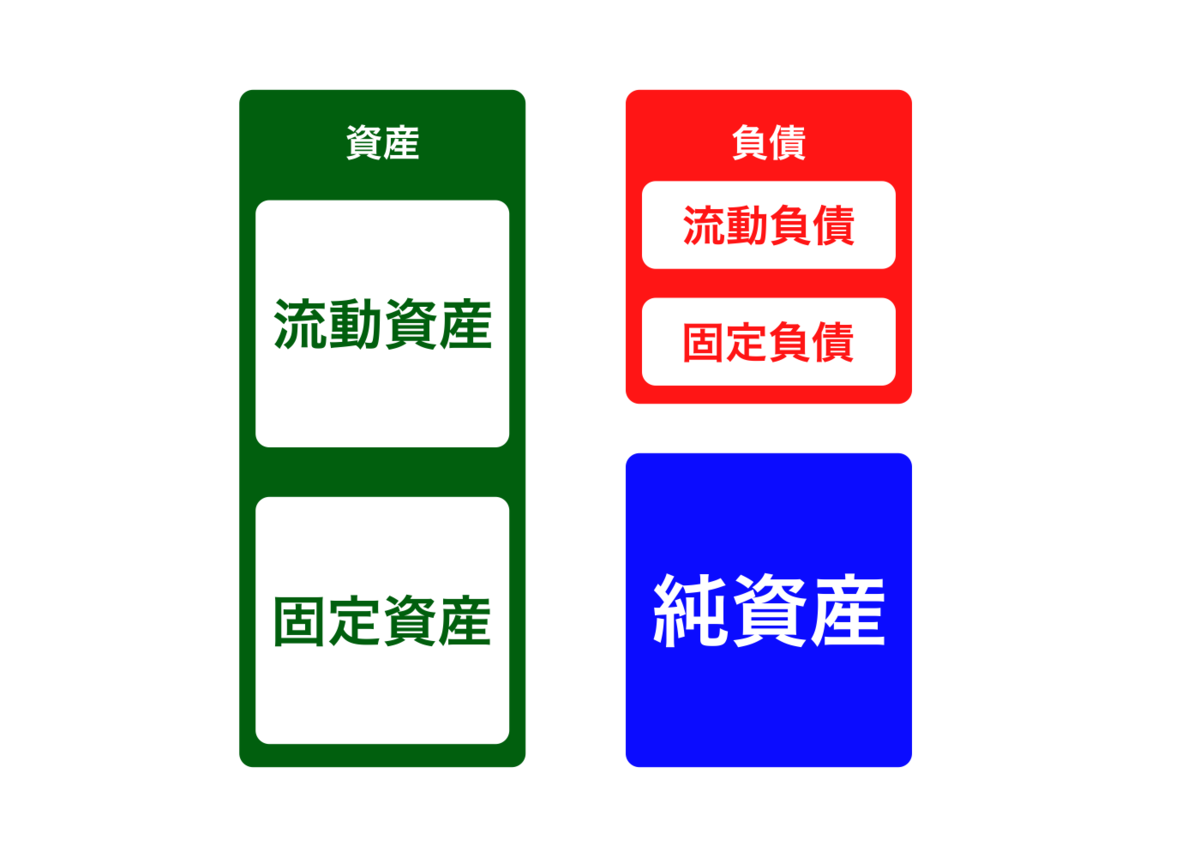

負債=流動負債+固定負債

次は貸借対照表の右側を構成する1つである負債の読み方についても、解説していきましょう。

負債も資産と同じように、

- 流動資産

- 固定資産

の2種類に分けられます。

負債の内訳を見ることで、会社の負債がどんな状態であるか把握できます。

流動負債とは

流動負債とは、返済期限1年以内の債務のことです。

短期的な借入金だけでなく、買掛金や前受金なども、流動負債として計上されます。

貸借対照表では、

- 支払手形

- 買掛金

- 短期借入金

- 賞与引当金

- 未払い法人税等

を流動負債として計上します。

固定負債とは

固定負債とは、通常の営業プロセス以外で発生し、返済期限が1年以上を超える負債のことです。

例えば、株式会社が資金調達を目的に発行した社債や長期的に返済していく負債が、固定負債に分類されます。

貸借対照表では、

- 社債

- 長期借入金

- 預かり保証金

を固定負債として計上します。

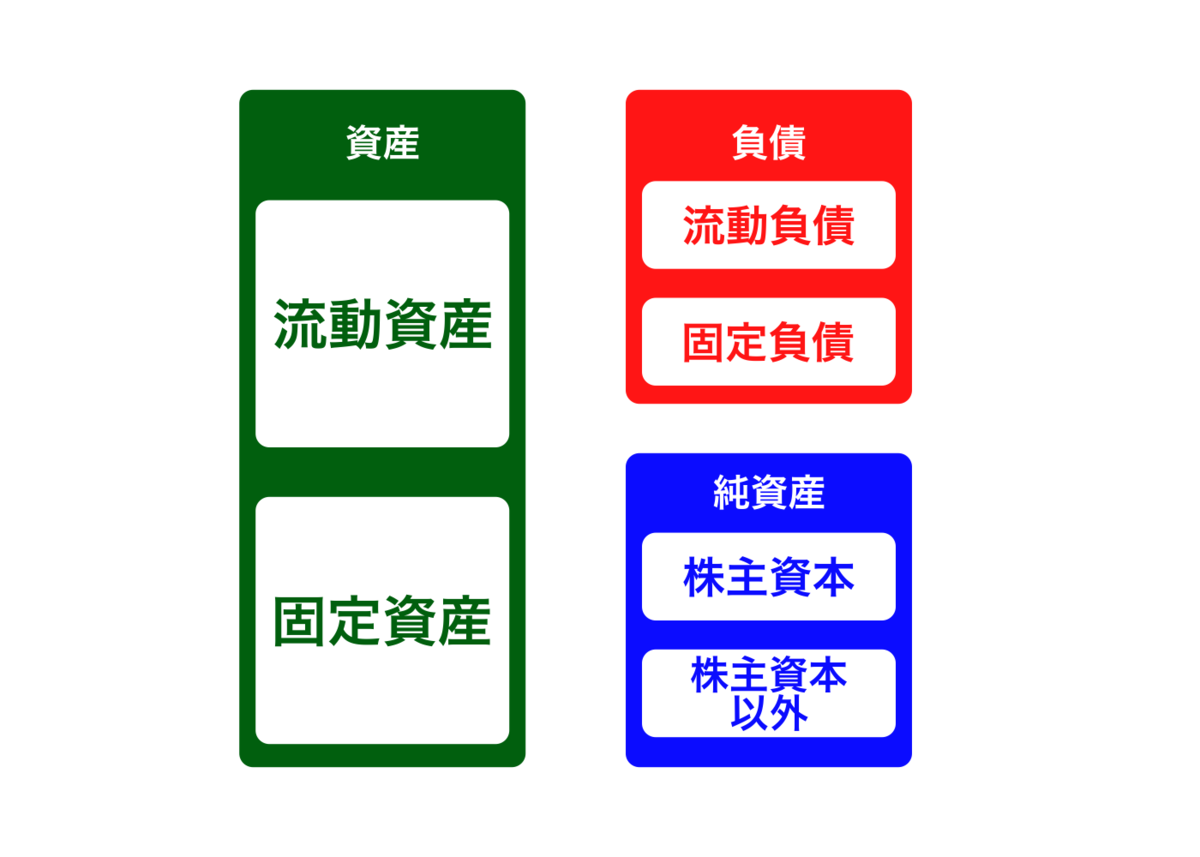

純資産=株主資本+株主資本以外

資産と負債のように純資本の読み方についても、詳しく解説いたします。

純資産は資産と負債と同じく、

- 株主資本

- 株主資本以外

の2種類に分けられます。

株主資本とは

株主資本をざっくり3つに分類すると、

- 株主の出資金

- 自己資金

- 利益の蓄積

となります。

つまり、事業を開始する時に集めた出資金+自己資金と、会社の利益を蓄積したものが株主資本になります。

貸借対照表では、

- 資本金

- 資本余剰金

- 利益余剰金

を株主資本として計上します。

株主資本以外とは

株主資本以外には負債・資本など、これまでの項目に当てはまらないものを計上にします。

具体的には、

- 評価・換算差額等(その他有価証券評価差額金・繰返ヘッジ損益)

- 新株予約券

を株主資本以外として計上します。

貸借対照表を見る3つのポイント

ここまでご説明してきた内容をお読みいただければ、貸借対照表から様々なことが読み取れるようになっていると思います。

さっそく自分の会社の貸借対照表を見ようと思った方は、まず下記3つのポイントから確認してみましょう。

- 資産・負債・純資産のバランス

- 会社の安全性を表す「純資産比率」

- 安全性を表すもう一つの指標「流動比率」

資産・負債・純資産のバランス

貸借対照表を見る時は、まず各資産・負債・純資産のバランスを確認してみましょう。

適切なバランスは事業の内容によって変わりますが、あらためて表にしてみるとご自身がイメージされているよりも「固定資産の方が多く、すぐに現金化できる資産が少ない」といったことがあるかもしれません。

会社の安全性を表す「自己資本比率」

次に「自己資本比率」を計算してみましょう。

「自己資本比率」とは、総資本のうち純資産が占める割合のことです。

この比率の高さで会社の中長期的な安定性を評価できます。

「自己資本比率」は下記の計算式で算出しましょう。

- 自己資本÷資産(他人資本+自己資本)×100

比率が高ければ高いほど、自己資本が多く返済が必要な資本が少ないため、倒産しにくい状態と言えます。

その逆、比率が低いと会社の資本の多くを借金で賄っているため、資金繰りが苦しい状態と言えます。

会社の支払い能力を表す「流動比率」

「自己資本比率」は会社の中長期的な安全性を評価するための指標でした。

「流動比率」は会社の短期的な安全性を評価する指標です。

「流動比率」は下記の計算式で算出します。

- 流動比率=流動資産÷流動負債×100

「流動比率」が高ければ高いほど、流動負債を流動資産だけで補えているということなので、安定していると言えます。

貸借対照表の作り方

貸借対照表を作る方法は大きく下記3つあります。

- ネットなどで配布されているExcelのテンプレートを使う

- 会計ソフトを使う

- 税理士に作成を依頼する

1と2の方法であれば、ご自身でも作成自体は簡単にできると思います。

ただ、どの項目に何を計上すれば良いか迷うことが多いはず。

また、計上の仕方を間違えると、正しく会社の財政状況を正しく把握できません。

そのため、専門知識がない方は税理士に作成を依頼するか、アドバイスを受けつつ作成することをお勧めいたします。

個人事業主に貸借対照表は必要?

青色申告を行っている場合や、これから青色申告を行う個人事業主の場合には、個人事業主であっても、貸借対照表の作成な場合があります。

確定申告に必要だから作っているだけで、内容までしっかりと確認・分析できていない方も多いと思います。

でもせっかく作成したのであれば、このページの内容を参考に、ご自身の財務状況を分析してみてはいかがでしょうか。

財務状況を分析することで、倒産のリスクを抑えたり、資金や資本をより効率良く使える可能性があります。

お問合せはこちら

堺市・岸和田市・和泉市を中心に全国対応

0725-53-3906

営業時間:9:00~17:00(土日祝を除く)

※「ホームページを見ました」とお電話下さい。

和泉市・堺市・岸和田市を中心に全国対応しております。お気軽にご相談ください。

まずはお気軽に

お問合せください

お問合せはこちら

営業時間(9:00~17:00)

事前にご予約があれば、時間外のご相談も承ります。

休業日

土曜日・日曜日・祝日

お問合せについて

営業時間外でもお電話でのご対応は可能です。お電話が繋がらない場合は、少し時間をあけてもう一度お電話いただければ幸いです。

また、お問合せフォームからお問合せいただければ、当事務所よりご連絡いたします。

0725-53-3906