堺市・岸和田市・和泉市周辺で税理士をお探しなら、創業40年超の森福会計事務所へご相談ください

事業所得とは?

雑所得・給与所得の違いと税金の計算・申告方法を解説

初めて確定申告する場合やこれから個人事業主として事業をスタートさせる場合、「事業所得」や「雑所得」という言葉を目にすることも多いと思います。

ただ、ご自身の所得が「事業所得」なのか「雑所得」なのか、自信を持って区別できる人は少ないのではないでしょうか。

今回はベテランの税理士が「事業所得」と「雑所得」の違いもふまえ、「事業所得」について、できる限りわかりやすく解説していきます。

目次

- 事業所得とは

- どんな所得が事業所得になるの?

- 事業所得と雑所得の違い

- 副業の所得は雑所得になるの?

- どちらの所得として計上するべきか迷ったら

事業所得とは

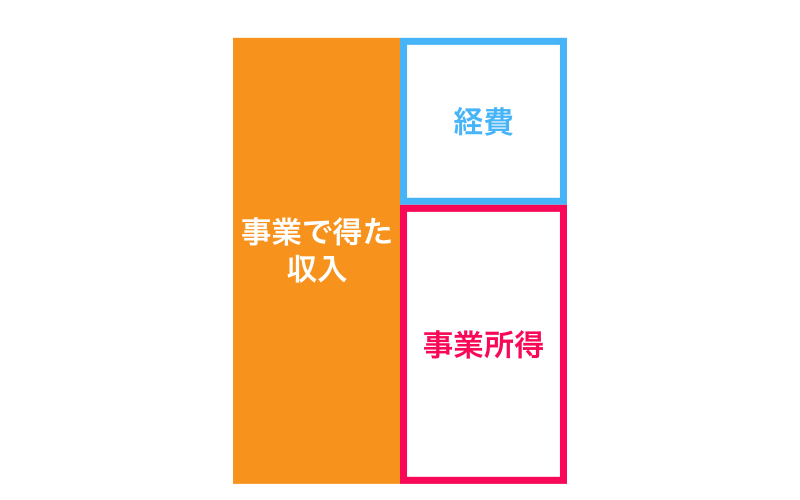

事業で得た収入から経費を引いたものが、事業所得となります。

計算式にすると、

「事業所得の金額 = 総収入金額(事業で得た収入) - 必要経費」

となります。

個人事業主が毎年確定申告をし、支払っている所得税の金額は、収入から引いた「所得」の金額で決まります。

総収入金額とは

総収入金額とは、1年間の事業活動で発生した収入の合計です。

お金だけでなく、物品で受け取ったものや販売している商品を自身で消費したものなども総収入金額に含まれます。

必要経費とは

必要経費とは、売上を作るために必要な支出のこと。

商品の仕入れにかかった費用や広告費など、が必要経費に含まれます。

家事按分とは

個人事業主の場合、事業だけでなく家事にも利用している費用は、規定のルールで計算して、事業に使用した分のみを算出して経費に計上します。

例えば、自宅兼事業所にしている場合は、家賃や光熱費を家事按分にできます。

どんな所得が事業所得になるの?

個人事業主が得ている所得や副業で得た所得が、全て事業所得になる訳ではありません。

実は所得には、下記10種類の区分があります。

ここではわかりやすくするために、あえて全ての所得区分についてご説明はしません。

今回のポイントになるのは、「事業所得」と「雑所得」2つの区分です。

なぜなら、確定申告を行う時に、所得を「事業所得」「雑所得」どちらの区分にするか迷うことが多いから。

その他の区分はわかりやすいのですが、事業所得と雑所得の区分は明確ではないため、専門知識がないと正確に区分するのは難しいです。

また、個人事業主の方が得る所得、サラリーマンの方が副業で得る所得のほとんどが「事業所得」か「雑所得」となります。

では、事業所得とはどんな区分の所得なのでしょうか。

国税庁のホームページを引用すると、事業所得の定義は下記となります。

事業所得とは、農業、漁業、製造業、卸売業、小売業、サービス業その他の事業を営んでいる人のその事業から生ずる所得をいいます。

この「事業から生ずる所得」かどうかは、下記の基準で決められます。

事業所得として区分される際の判断基準

- 営利性・有償性の有無

- 継続性・反復性の有無

- 自己の危険と計算における事業遂行性の有無

- その取引に費やした精神的・肉体的労力の程度

- 人的・物的設備の有無

- その取引の目的

- その者の職歴・社会的地位・生活状況

事業所得と雑所得の違い

ここまでの解説で、事業所得がどんな所得かをご理解いただけたと思います。

では、雑所得とはどんな所得なのでしょうか。

その答えは、

「事業所得・給与所得・不動産所得など9種類の所得に、当てはまらないもの=雑所得」

です。

例えば、「サラリーマンとして会社に勤めながら、休日に友人から依頼されたホームページを作成して得た単発的な所得」は雑所得となります。

事業所得と給与所得の違い

サラリーマンの副業として、事業を営まれている方の中には「給与所得」と「事業所得」の違いがわからない方も多いのではないでしょうか。

「給与所得」とは、会社からもらう給与のことだと考えてください。

具体的には、源泉徴収する前の給料・ボーナスなどの収入金額から、給与所得控除額を差し引いた金額のことです。

会社からもらえる源泉徴収票から、給与所得は確認できます。

そのため、

- 副業で稼いだ所得は「事業所得」か「雑所得」

- 会社からの給料が「給与所得」

になると覚えておきましょう。

雑所得では、青色申告できない

雑所得は事業所得とは異なり、青色申告できません。

この「青色申告できない」ことが、「事業所得」と「雑所得」の最も大きな違いと言えます。

雑所得は「白色申告」しかできません。

「白色申告」よりも「青色申告」の方が、できる節税対策が多いため、「雑所得ではなく、事業所得で計上したい」と考える方も多いです。

青色申告と白色申告のメリット・デメリットについて、詳しく知りたい方はこちらの記事をご覧ください。

副業の所得は雑所得になるの?

事業所得にすべきか、雑所得にすべきかで迷う方の多くは、サラリーマンとして会社に勤めながら副業で収入を得ている方なのではないでしょうか。

副業で得た所得が「事業所得」なのか「雑所得」なのかで、申告方法が決まるので、悩むのも当たり前ですよね。

ご自身の収入の所得が「事業所得」になるかは、どのように収入を得ているかによって変わるため、一概には言えません。

先ほどご紹介した「事業所得」として区分される際の、下記判断基準に照らし合わせて考えていただければと思います。

- 営利性・有償性の有無

- 継続性・反復性の有無

- 自己の危険と計算における事業遂行性の有無

- その取引に費やした精神的・肉体的労力の程度

- 人的・物的設備の有無

- その取引の目的

- その者の職歴・社会的地位・生活状況

本来、「雑所得」として申告するべき所得を「事業所得」として申告した場合、事業所得とは認めらず、修正を求められることがありますので、ご注意ください。

どちらの所得として計上するべきか迷ったら

ここまで「事業所得」について、解説してきました。

ただ、副業で収入を得ている方は、

- 結局、自分自身が得ている所得が「事業所得」「雑所得」なのかわからない

- 「事業所得」として計上できそうだけど、不安だ

と思われている方が多いはずです。

そんな時は、まず税金の専門家である税理士にご相談ください。

当会計事務所は、個人事業主向けのサポートもご用意しております。

なるべくお客様のご負担にならないよう、適正な価格で必要なサポートだけをご提供しております。

大阪の和泉市・堺市・岸和田市を中心に、全国から開業に関するご相談も多数承っておりますので、お気軽にご相談ください。

個人事業主・副業をされている方が

当サービスをご利用いただく3つのメリット

お客さまの状況と予算に合わせた

サービスを受けられる

当事務所の個人事業主サポートでは、確定申告だけでなく節税対策や、記帳代行なども可能です。

個人事業主サポートの内容は、お客さまのご要望と予算に合わせて変更いたします。

そのため、お客さまに不要なサービスを無くしたり、お客さまご自身に一部の作業をご対応いただくことで、サービス費用をおさえられます。

「予算は少ないけど、頼めるところだけ頼みたい」といった場合でもご相談を承ることができますので、お気軽にご相談ください。

また、面倒な作業を全てご依頼いただき、本業に集中する環境を作ることも可能です。

経験豊富な税理士に直接相談できる

個人事業主や副業などで稼がれている個人の方の多くは税務や節税に関するお悩みやご不安を抱えています。

当事務所にご相談いただければ、税理士登録10年以上の経験豊富な税理士が最初から最後まで直接対応いたします。

そのため、お客さまのご不安やお悩みをスピーディかつ正確に解消できます。

「これって経費になるかな?」といったご質問や節税に関するご相談など、どんな小さなことでもご質問・ご相談ください。

節税対策ができる

お客さまの事業内容や状況などをヒアリングさせていただき、実施可能な節税対策をご提案いたします。

当事務所はこれまでも多くの個人事業主の方の節税対策を行ってきたため、「個人事業主の節税対策ノウハウ」を持っております。

「利益が出そうだから節税がしたい」とお考えの方は、お早めにご相談ください。

税金にもっと詳しくなりたい方は

こちらのページも合わせてご覧ください

お問合せはこちら

堺市・岸和田市・和泉市を中心に全国対応

0725-53-3906

営業時間:9:00~17:00(土日祝を除く)

※「ホームページを見ました」とお電話下さい。

和泉市・堺市・岸和田市を中心に全国対応しております。お気軽にご相談ください。

まずはお気軽に

お問合せください

お問合せはこちら

営業時間(9:00~17:00)

事前にご予約があれば、時間外のご相談も承ります。

休業日

土曜日・日曜日・祝日

お問合せについて

営業時間外でもお電話でのご対応は可能です。お電話が繋がらない場合は、少し時間をあけてもう一度お電話いただければ幸いです。

また、お問合せフォームからお問合せいただければ、当事務所よりご連絡いたします。

0725-53-3906